Erst von ein paar Wochen wurde in einer großen deutschen Zeitung darüber geschrieben und Fachleute dazu angehört.

Es wurden Tipps gegeben, wie man bei der richtigen Fondsauswahl vorgehen muss.

Grundlegend wird richtig gesagt, dass der Anleger die Anlage auf seine Ziele hin ausgerichtet wählen und dabei auf seine Risikoneigung achten muss. Er sollte sich also im Klaren sein, mit wieviel Verlust er leben kann, ohne Bauchschmerzen zu bekommen, um dann in Panikmanier zu verkaufen.

Dennoch sind für mittel- und langfristig ausgerichtete Anleger Aktieninvestment in Fonds unerlässlich. Denn nur darüber wird letztendlich die Rendite generiert. Der Anleihenanteil dient alleine zur Risikominimierung, soll heißen, er reduziert die Schwankung in Ihrem Depot.

Als erstes Auswahlkriterium soll man sich über die Kosten der Fonds klar werden. Gebühren wären immer dann gerechtfertigt, wenn der Fonds dafür eine entsprechende Rendite bringen würde. Ob das tatsächlich so ist, sehen wir gleich.

Ein Anhaltspunkt sein die Wertentwicklung der Vergangenheit.

Wer sich tiefer mit der Materie auseinander setzt und die Erkenntnisse der Kapitalmarktforschung im Hinterkopf hat, weiß dass diese Aussage nicht haltbar ist.

Wie sich der Fonds in der Vergangenheit entwickelt hat, ist rein dem Zufall geschuldet. Fondsmanager haben somit entweder Glück oder Pech. Die Gruppe der erfolgreichen Fonds bzw. Fondsmanager wechselt immer durch und ist zu über 98% auf Zufall zurückzuführen (Quelle: Morningstar, Prof. Dr. May).

Aus dieser Erkenntnis können wir somit folgern, dass Fondsbeobachtungen in schlechten Börsenphasen ebenfalls reine Zeitverschwendung sind.

Wir können dadurch keine Mehrwerte gewinnen.

ETF’s sind solche Beobachtungen egal, da diese immer nur einen klar definierten Index abbilden. Geht die Börse hoch steigen die Fonds, fällt die Börse, fallen die Fonds. Letzteres wird Ihnen negativ angelastet, weil der Anleger dann aktiv Kapital verlieren würde.

Es wird behauptet, dass ein guter Fondsmanager diese Entwicklung voraussehen soll (mglw. kennt er auch die Lottozahlen vom nächsten Samstag) und entsprechend reagiert.

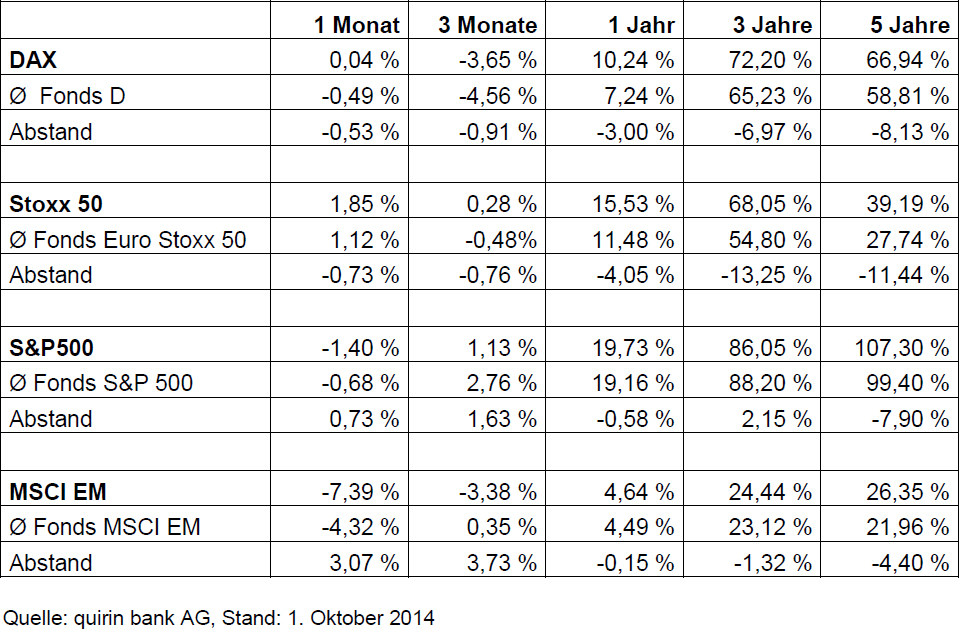

Ist das so? Im Folgenden sehen Sie eine Tabelle mit Wertentwicklungen unterschiedlicher Märkte.

Als erstes wird die Marktrendite genannt. Danach folgt die durchschnittliche Rendite der aktiven Fonds, die den Anspruch haben, diesen Markt abzubilden und besser sein wollen. Zum Schluss finden Sie dann das Delta zwischen Markt und Fonds.

Dieses Delta ist leider meist negativ, was bedeutet, dass aktive Fonds trotz Fondsmanager schlechter abschneiden als ihr Index bzw. Markt, den sie abbilden.

Kurzfristig können aktive Fonds besser sein, aber langfristig (5 Jahre und mehr) mit hoher Wahrscheinlichkeit nicht mehr.

Dies zeigen ebenfalls Studien aus den USA, die u.a. von Dalbar erstellt worden sind.

Hier greift ein klassisches Mittel der Statistik, die Regression zum Mittelwert.

Da aktive Fonds noch zusätzlich höhere Kosten beinhalten und sich das Anlageverhalten der Investoren in der Regel negativ auf die Investments auswirkt, liegt das Gros der Fonds unter der Wertentwicklung des Index.

Somit ist obige Aussage, dass Fondsmanager erfolgreich auf negative Marktentwicklungen reagieren können meist nicht richtig.

Ebenso sind höhere Kosten definitiv kein Hinweis auf besseres Fondsmanagement mit dem Ziel, den Markt zu schlagen.

Diese Erkenntnis hilft nun dem Anleger sein Portfolio zu optimieren.

Er muss das richtige Mischungsverhältnis zwischen Aktien und Anleihen für sich wählen und auf eine möglichst weltweit breite Streuung achten.

Es mag den einen oder anderen Anleger überraschen, aber es gibt außerhalb von Deutschland noch andere Märkte, in die es zu investieren lohnt.

Dies ist mit ETF’s schon sehr gut möglich, noch besser machbar ist dies mit Assetklassenfonds.